三级片网站 横扫500亿订单, 均胜电子, 一往无前!

智能驾驶三级片网站,迅猛发展!

2025年2月,比亚迪“天使之眼”推出,强力推动了智驾平权。近期,特斯拉FSD考究投入国内商场,进一步促进智能驾驶行业的发展。

在二者的影响下,高阶智驾有望加快渗入。

瞻望到2030年,国内L2及以上车型智能驾驶渗入率有望打破70%。跟着这一趋势的加快,产业链上的企业皆有望受益。

那么,智能驾驶产业链是怎么的呢?

智能驾驶从层级结构上,可分为感知层、决议层和履行层。为了更直不雅地通晓,咱们不错将智能驾驶系统比作主说念主体。

感知层就像是东说念主体的“眼睛和耳朵”,主要包括录像头、激光雷达等建筑;决议层杰出于“大脑”,涵盖芯片、域罢休器等中枢部件;履行层则如同“动作”,包含线控底盘等。

激光雷达方面,禾赛科技、速腾聚创上风显赫;域罢休器领域,德赛西威、均胜电子成绩斐然;线控底盘方面,保隆科技、伯特利在继续发力。

其中,均胜电子的实力退却小觑。

均胜电子以汽车功能件业务起家,当先作念的是发动机进气管、洗涤器、空调出风口这些不起眼的配件。

然则,如今的均胜电子依然白衣苍狗,成为人人第二大汽车被迫安全供应商。2023年,公司在人人汽车被迫安全商场的占有率为24%,仅次于奥托立夫。

均胜电子是怎么作念到的?

这背后,国外并购功不能没。

从2012年起,均胜电子就把并购提上了日程。2018年公司通过收购日本高田,一举跃升为人人汽车安全龙头企业。但是,并购是一把双刃剑。它在带来利益的同期,也会留住隐患。

其中之一,即是商誉问题。

浅易来说,商誉即是公司为收购钞票支付的溢价。

2018年,均胜电子的商誉达到81.82亿,占总钞票的比例为14%。要是发生大范围的商誉减值,可能会对公司净利润产生一定影响。

好的是,均胜电子的商誉正在缓缓下落。2024年前三季度,公司商誉已降至54.94亿,较2018年下落逾越30%。

而况,当今来看,均胜电子收购的这些公司盘算景色考究三级片网站,翌日发生大范围商誉减值的风险较低。

除了商誉下落外,均胜电子还有两个可喜的变化:

第一,盈利才调提高。

2020到2023年,均胜电子毛利率从13.31%提高到15.09%。这一变化,成绩于公司居品结构的退换。

2020到2023年,公司汽车电子业务的毛利率保管在18%支配,永恒高于汽车安全业务。

同期,汽车电子业务的营收占比从16.55%提高到20.65%。高毛利业务营收占比的加多,带动了公司全体毛利率的飞腾。

与此同期,公司净利率从2020年的0.43%提高到2023年的2.23%。除了毛利率的影响外,这离不开公司出色的用度管控才调。

2020到2023年,公司期间用度率从15.33%下落到12.31%,推动了净利率提高。

第二,事迹回升。

2021年,受商誉减值等要素的影响,均胜电子赔本37.53亿。

但公司通过降本增效等法子,结束了事迹的快速提高。2022和2023年,公司鉴识完简陋利润3.94亿、10.83亿。2024年前三季度,公司净利润达到9.41亿,同比增长20.9%。

轮廓来看,均胜电子在商誉、盈利才调等方面皆有了可喜的变化,事迹也在稳步提高。

那么,均胜电子翌日还能保持事迹的相识增长吗?

关于这少许,咱们从三个维度来看。

1.居品维度。

一方面,汽车安全业务,相识基本盘。

汽车安全业务,主要分为主动安全和被迫安全两大块。

在主动安全领域,均胜电子有面部识别系统、车辆失火保护系统等居品;在被迫安全领域,公司居品包括所在盘、安全带、安全气囊等,居品布局全面。

当今,公司的居品获取了人人60多个客户的招供,诓骗于300多种车型,实力相配强悍。

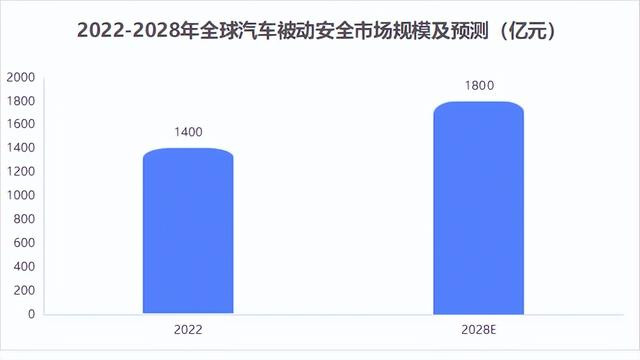

瞻望2022到2028年,人人汽车被迫安全商场范围将从1400亿元飙升至1800亿元,年复合增长率为4.28%。

作为人人第二大汽车被迫安全供应商,均胜电子有望充分受益于行业红利,结束事迹增长。

另一方面,汽车电子业务,保持高成长。

当今,公司汽车电子业务涵盖智能座舱、智能驾驶和新动力不断等领域。其中,智能座舱业务尤为值得一提。

咱们皆知说念,域罢休器是智能座舱的中枢。是以,谁能掌抓域罢休器,谁就霸占了先机。

翁雨澄 肛交在座舱域控方面,均胜电子早在2018年就推出了联系居品,当今依然迭代至第三代。而况,均胜电子与华为伸开了深刻谐和,有望借助华为的时刻把业务作念大作念强。

瞻望2022到2026年,国内座舱域控商场范围将从15亿元飙升到170亿元,年复合增长率高达83%;渗入率将从4%迅猛增长至34%,又是一个高成长赛说念。

凭借居品、时刻等上风,均胜电子有望受益于座舱域控商场范围扩大和渗入率提高,结束事迹水平的提高。

2.订单维度。

2024年上半年,均胜电子新增订单504亿元。其中,汽车安全业务新增订单398亿元,占比79%;汽车电子业务新增订单106亿元,占比21%。

跟着这些订单的缓缓开释,公司思要结束事迹的稳步增长并不艰难。

3.产能维度。

2023年下半年,公司汽车安全新产业基地第一期步地依然考究完工投产,该步地包括研发中心、乘用车所在盘以及安全气囊分娩中心等。

当今,均胜电子正在积极鼓舞后续项倡导暴露。待产能充足爬坡后,瞻望可结束年产400万件所在盘和1000万件安全气囊的产能,为事迹提供坚实保险。

临了,挂牵一下。

在汽车安全和汽车电子领域,均胜电子展现出了较强的竞争力。跟着订单开释和产能膨胀,公司有望结束事迹的进一步增长!

暖和小象说财三级片网站,立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资证据!